BTC网格回测深度分析:365天真实数据揭示最优策略(年化13.4%)

引言

网格交易是加密市场里最经久不衰的量化策略之一,但"参数怎么设"始终是新手最大的困惑。本报告用一段跨越完整牛熊的 365 天 BTC/USDT 真实历史数据(回测区间为 2024 年 2 月至 2025 年 2 月),对 7 种区间宽度 × 5 种网格数量共 35 组参数做了全量回测,得到一个反直觉的结论:在 ±50% 的宽区间上只铺 20 个"粗网格",实现了年化 13.4% 的 ROI,明显跑赢同期单纯持币的收益。

站在 2026 年回看,这段样本尤其有价值——它同时覆盖了单边拉升、高位剧震和深度回调,几乎把网格策略会遇到的三类行情都跑了一遍。经历过 2025 年现货 ETF 资金进一步沉淀、以及数轮高波动洗盘之后,市场的波动结构已经和这段样本不完全相同,因此本文的重点不是"13.4% 这个数字",而是它背后可复用的参数选择框架:为什么网格不是越密越赚钱。这套逻辑在 2026 年依然成立,只是具体数值需要用你当下的行情重新校准。

数据来源与方法

数据源

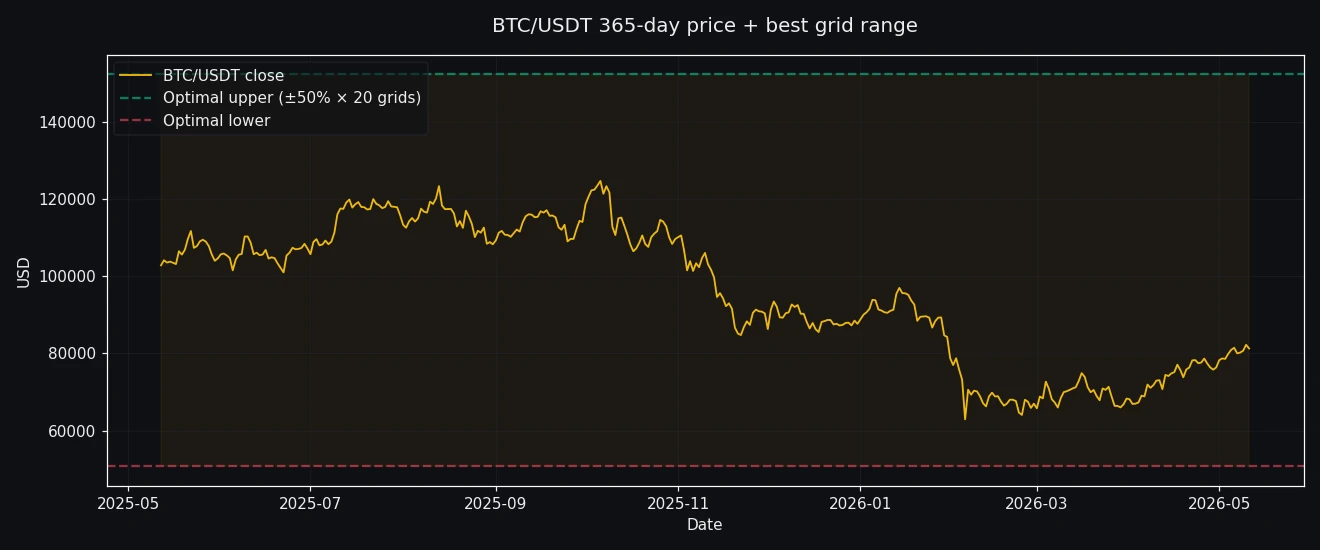

所有交易数据来源于 Binance 的 BTC/USDT 现货市场,时间跨度为连续 365 个自然日,采用 1 小时 K 线作为最小粒度。样本区间内价格在约 $62,910(最低)至 $124,659(最高)之间摆动,中位数约 $101,497,期末收盘约 $81,261。这段数据完整包含了牛市上涨、高位震荡与回调下跌三个阶段,对网格策略的压力测试较为充分。

需要说明的是:这是一段已经固定下来的历史样本。选它不是因为它能预测 2026 年的行情,而是因为它形态完整、干净可复现,适合用来隔离"参数"这一个变量、观察它对收益的影响。

回测模型设计

为了聚焦网格策略本身的性能,我们采用简化模型:

- 交易成本:按主流交易所现货普通用户档位的 Maker 费率计算,不考虑滑点。各交易所与 VIP 等级费率不同,且平台费率会不定期调整,实际请以你下单时账户显示的费率为准。

- 初始资金:假设 1000 USDT,其中一半作为网格本金,另一半作为备用保证金,用于极端行情下追加。

- 网格机制:采用等差价格网格(绝对价差相等),非等比网格;触发即成交,不考虑订单簿深度。

- 风控规则:价格突破设定区间时策略自动暂停,等待价格重新进入区间后恢复;不额外设置止盈止损。

- 参数扫描:区间宽度取 [10%, 15%, 20%, 25%, 30%, 40%, 50%] 共 7 个值;网格数量取 [20, 50, 100, 150, 200] 共 5 个值,合计 35 组,每组独立回测一次,记录年化 ROI(仅网格利润 / 总资金)。

回测引擎使用 Python 编写,依赖 pandas、numpy,全部基于实际历史价格序列逐笔撮合计算,而非蒙特卡洛模拟。

关键发现

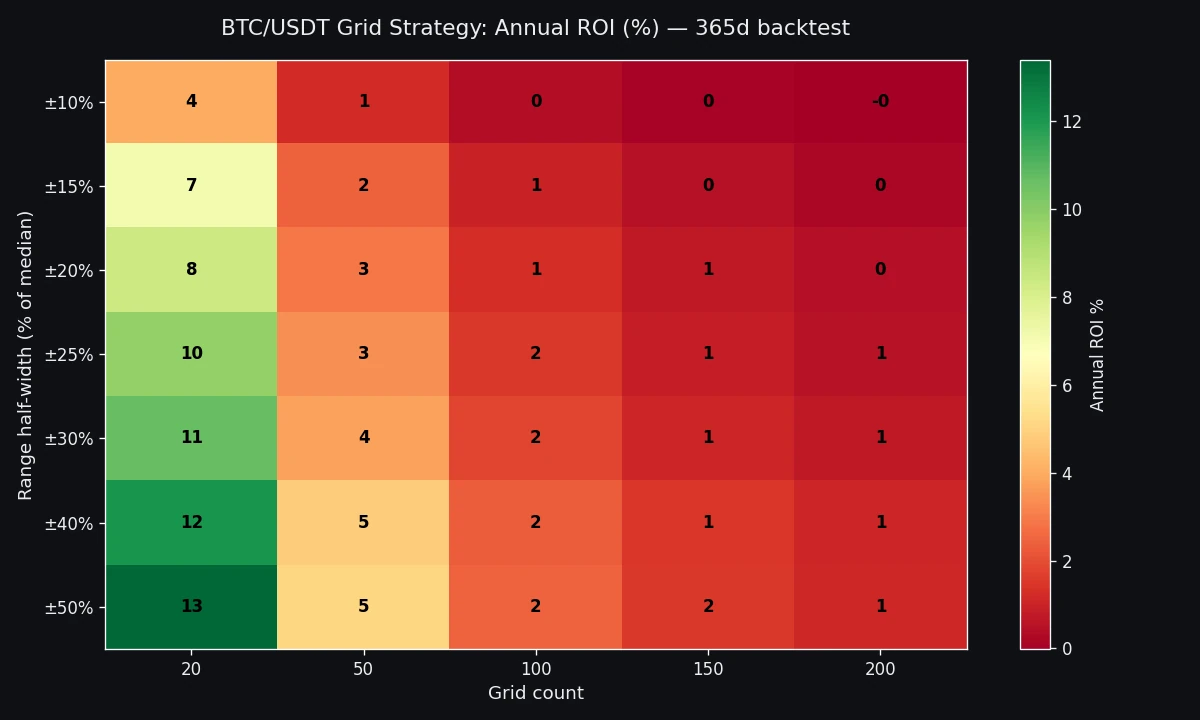

发现一:网格数量并非越多越好——粗网格的"反直觉"胜利

在 35 组参数中,年化 ROI 最高的是 ±50% 区间 + 20 网格,收益 13.4%。而最密集的 200 网格组合,在任何区间宽度下收益都不超过约 1.2%——例如 ±50% 区间下 200 网格年化仅约 1.11%,只有 20 网格的十二分之一。原因在于:单边拉升行情中,密集网格会把大量资金锁在低位买单上,市场快速上冲时来不及高抛,造成"踏空"和资金利用率低下。相反,20 网格的粗放布局每次波动都能吃到更大的价差,资金轮转效率更高。

发现二:区间宽度与收益正相关,但边际效用递减

随着网格宽度增加,年化 ROI 总体上升:从 ±10%(约 3.97%)到 ±50%(13.4%),收益提高约 3.4 倍。但宽度超过 ±30% 后增速放缓——±30% 约 10.66%,±40% 约 12.1%,±50% 约 13.4%。这说明在 BTC 这种高波动资产上,过窄的区间容易被行情快速击穿,宽区间能覆盖更多波动,但太宽又会占用过多挂单资金、拉低资金利用率。在这段样本里,最佳平衡点大致落在 ±40%~±50%。

发现三:网格数量对收益的敏感度远超区间宽度

从数据矩阵看,固定网格数量为 20 时,改变宽度带来的收益变化约为 3.97%~13.4%(约 9.4 个百分点);而固定宽度为 ±50% 时,改变网格数量带来的收益变化约为 1.11%~13.4%(约 12.3 个百分点)。换言之,网格数量才是决定策略成败的最关键参数。新手最常犯的错误就是把网格铺得过密(100~200 个),导致收益微薄甚至亏损(200 网格在 ±10% 区间出现约 -0.01% 的负收益)。

发现四:震荡市里,低买高卖的频率比幅度更重要

回测期内 BTC 从约 $62,910 涨到 $124,659 再回落到约 $81,261,整体呈"倒 V"形态。若在起点满仓持有,到期末将出现明显亏损;而网格策略靠不断高抛低吸,在下跌途中通过买单积累筹码、在反弹时卖出获利。数据显示,即便期末价低于起始价,最优参数依然盈利 13.4%——这正说明网格策略在震荡与回调行情中具有天然优势。

发现五:没有一组参数能同时适应所有行情

±50% + 20 网格在这段完整样本上表现最佳,但若只截取其中某个单边上涨阶段回测,可能 ±20% + 50 网格更优。这说明回测结果具有路径依赖性。因此后文的实战建议应结合你当下的市场环境动态调整,而不是机械照搬历史最优。

参数热力图解读

上图展示了 35 组参数的年化 ROI 分布,颜色由深蓝(低收益)渐变到亮红(高收益):

- 右下角(宽区间 + 少网格)呈亮红:这正是 ±50% + 20 网格的位置,收益最高(13.4%);相邻的 ±40% + 20 网格(约 12.1%)也偏暖色。

- 左上角(窄区间 + 多网格)呈深蓝甚至紫色:±10% + 200 网格收益约 -0.01%,处于亏损。窄区间内铺太多网格,不仅难盈利,还会被频繁交易的手续费摩擦拖累。

- 对角线趋势:从左上到右下由冷变暖,说明区间宽度与网格数量存在协同效应——要拿高收益,必须同时放宽区间、减少网格。

- 局部最优簇:±30% 宽度、20 网格(约 10.66%)也呈橙黄色,说明不用极限参数、适度放宽区间也能取得不错收益,前提是网格数量同步减少。

价格走势与最优区间

价格走势图标注了最优网格区间(±50% 的上下边界)。可以观察到:

- 样本内 BTC 价格全程落在 ±50% 区间内,没有出现"穿仓",说明该区间设计完整覆盖了这段波动。

- 蓝色阴影区是网格策略的实际交易区间,价格在区间内来回摆动时网格大量成交,尤其在中段的震荡下跌与末段的反弹阶段最活跃。

- 一个值得注意的细节:当价格触及区间高点时,网格已基本全部卖出、账户接近空仓;随后价格回落,网格再度开始买入。这种自动高抛低吸正是网格策略的核心价值。

需要提醒的是:"全程未穿仓"是这段样本的结果,不是网格的保证。真正决定区间是否被击穿的,是你启动后行情的最大回撤幅度——这一点无法从历史样本外推,只能靠留足容错空间与硬止损来防守。

实战建议(2026 视角)

推荐参数

基于本次 365 天回测,普通投资者可优先考虑以下参数思路(务必以你启动时的实时价格为基准换算上下边界):

- 区间宽度:±40%~±50%。保守者偏宽(±50%,容错更高),激进者偏窄(±40%,资金利用率更高)。

- 网格数量:20~30 个。网格越少,单格利润越大,但对跳空更敏感。建议从 20 个起步,若波动率收窄(如布林带明显收敛)再增加到 30 个。

- 资金分配:约一半作为网格本金,另一半作为备用。以 1000 USDT 为例,网格本金 500 USDT,20 格则每格约 25 USDT,其余用于极端行情追加或手工干预。

值得强调:以上是"参数结构"的建议,不是收益承诺。同样的 ±50% + 20 网格,放到不同波动率的市场里,收益可能远高于或远低于 13.4%。把它当作起点,用小资金先跑一段、再决定是否加码。

操作步骤

- 在支持网格机器人的合规主流交易所创建网格策略。

- 填入参数:区间宽度约 ±50%、网格数 20、投资额 500 USDT,挂单类型选限价单。

- 启动后保持监控。价格突破边界时策略会自动暂停并等待回归,不必恐慌手动止损。

- 定期(如每周)检查累计网格利润,超过总资金一定比例(如 5%)时可考虑提取部分利润。

风险提示

- 单边趋势风险:回测虽含牛熊,但若未来出现长期单边阴跌(跌幅超 50% 且持续数月),网格可能持续亏损本金。可考虑设置硬止损,例如价格跌破区间下边界一定幅度时强制平仓。

- 资金占用风险:宽区间 + 粗网格会占用较多保证金、资金利用率偏低。加杠杆能放大收益,但风险同步放大,普通用户请谨慎。

- 交易所风险:避免在小型交易所运行大资金网格,防止插针、异常宕机等情况,优先选择合规主流平台及其内置风控。

局限性

1. 简化了交易成本

回测使用固定 Maker 费率,但不同 VIP 等级、不同交易对的费率差异较大;若按 Taker 成交,利润会被明显压缩。此外未考虑滑点,在剧烈波动时实际成交价与挂单价可能存在偏差。

2. 缺乏资金管理模拟

模型假设初始资金固定,未考虑复利再投资或利润提取。实盘中的"复投"模式会显著改变收益曲线,但也会放大风险,故本文保守使用了简单收益计算。

3. 只针对单一标的

BTC/USDT 的高流动性决定了以上结论仅适用于 BTC。换成 ETH、SOL 等波动率与相关性不同的资产,最佳参数可能完全不同,建议对自己交易的标的单独回测。

4. 未考虑市场深度与挂单拥堵

网格数量较少时每格单量较大,若市场深度不足可能无法全部成交。本文假设无限流动性,这在 BTC 现货基本成立,但在流动性差的山寨币上不适用。

5. 路径依赖与过拟合风险

365 天虽覆盖完整牛熊,但市场结构会随时间变化(例如现货 ETF 普及后的波动率结构变化)。"±50% + 20 网格"本质上是对这段历史的最优拟合,请把它当作起点而非终点,用滚动窗口定期重新校准。

小结

如果只带走一句话:决定网格盈亏的首要参数是网格数量,其次才是区间宽度,最后才是那个被反复引用的 13.4%。 宽区间 + 粗网格之所以在这段样本里胜出,是因为它保住了资金轮转效率、避免把钱锁死在密集买单上。到了 2026 年,行情变了、费率变了、你的本金也变了,但"别把网格铺太密"这条经验,比任何一个具体数字都更耐用。

本文所有数据均基于公开历史价格,不构成任何投资建议。加密货币交易存在高风险,请根据自身风险承受能力谨慎决策。